2026年からスタートした「サイドFIRE」!

2025年までは、どんな相場状況でも「ひたすらインデックスファンドを買い増し、売却しない」という蓄財に徹してきました。

でも、2026年からはフェーズが180度変わります。

これからは育ててきた資産を「月15万円」という定額で取り崩し、生活の糧として活用していく「出口戦略」の実践フェーズに入ります。

自分自身、期待と不安が入り混じっていますが、このブログではその過程をすべてリアルな数字で公開していきます。

サイドFIREを具体的にイメージしたい方や、投資信託の売り方に悩んでいる方の参考になれば幸いです。

- 2026年2月時点の最新の運用資産総額

- インデックスファンド別の運用状況

- 「月15万円」を取り崩した具体的な実績

- サイドFIRE生活における資産寿命の現在地

それでは、2026年2月の運用実績を報告します。

2026年2月の資産運用実績・サマリー

インデックス投資資産の合計と前月比の推移

| 資産合計 | 前月比 |

|---|---|

| 42,046,257円 | +617,167円 |

保有インデックスファンドの運用状況

特定口座

| ファンド | 買付金額(累計) | 評価金額 | 今月の 売却額 | 累計 売却済額 | トータル リターン (額/率) |

|---|---|---|---|---|---|

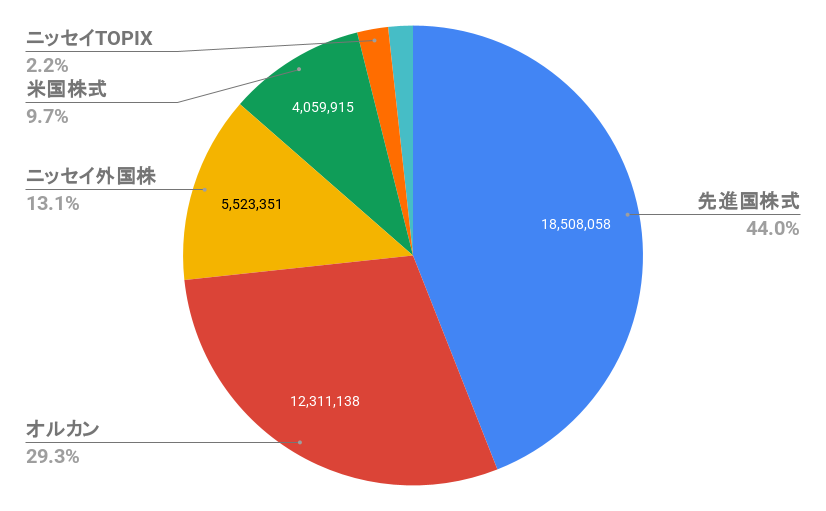

| eMAXIS Slim 先進国株式 インデックス(除く日本) | 7,000,000円 | 18,508,058円 | – | – | 11,508,058円 / 164.40% |

| eMAXIS Slim 全世界株式(除く日本) | 1,540,000円 | 727,894円 | 250,000円 | 3,150,000円 | 2,337,894円 / 151.81% |

| eMAXIS Slim 米国株式(S&P500) | 1,500,000円 | 4,059,915円 | – | – | 2,559,915円 / 170.66% |

NISA(成長投資枠)

| ファンド | 買付金額 (累計) | 評価金額 | 今月の 売却額 | 累計 売却済額 | トータル リターン (額/率) |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 7,200,000円 | 8,964,357円 | – | – | 1,764,357円 / 24.50% |

NISA(つみたて投資枠)

| ファンド | 買付金額 (累計) | 評価金額 | 今月の 売却額 | 累計 売却済額 | トータル リターン (額/率) |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 2,600,000円 | 3,346,781円 | – | – | 746,781円 / 28.72% |

旧つみたてNISA

| ファンド | 買付金額 (累計) | 評価金額 | 今月の 売却額 | 累計 売却済額 | トータル リターン (額/率) |

|---|---|---|---|---|---|

| ニッセイ外国株式インデックスファンド | 2,040,000円 | 5,523,351円 | – | – | 3,483,351円 / 170.75% |

| ニッセイTOPIXインデックスファンド | 359,976円 | 915,901円 | – | – | 555,925 / 154.43% |

資産構成比・ポートフォリオ

サイドFIREの出口戦略|先月の取り崩し(売却)実績

取り崩しの実行内容

取り崩しルール

2026年から毎月、特定のファンドを「生活費15万円+NISA+α(税金など)」をベースに売却するルールを運用しています。

売却したファンドと金額

特定口座で運用している『eMAXIS Slim 全世界株式(除く日本)』を25万円売却しました。

NISAのつみたて投資枠に10万円を投資しました。

2月は特に大きな出費もなく、生活費分は15万円で足りました!

今のところ、取り崩し額は15万円で問題ないかなという感じです。

※僕が採用している「月15万円の取り崩しルール」の根拠や、ETFではなく投資信託一本で運用・売却する理由については、以下の別記事に詳しくまとめています

今後の展望と今月の予定

サイドFIRE生活の初月を終え、資産運用の「新しい章」が本格的に始まりました。

これまでは資産残高が増えることだけが喜びでしたが、これからは「資産を維持しながら、その果実をいかに人生に役立てるか」を追求する、よりクリエイティブなフェーズだと感じています。

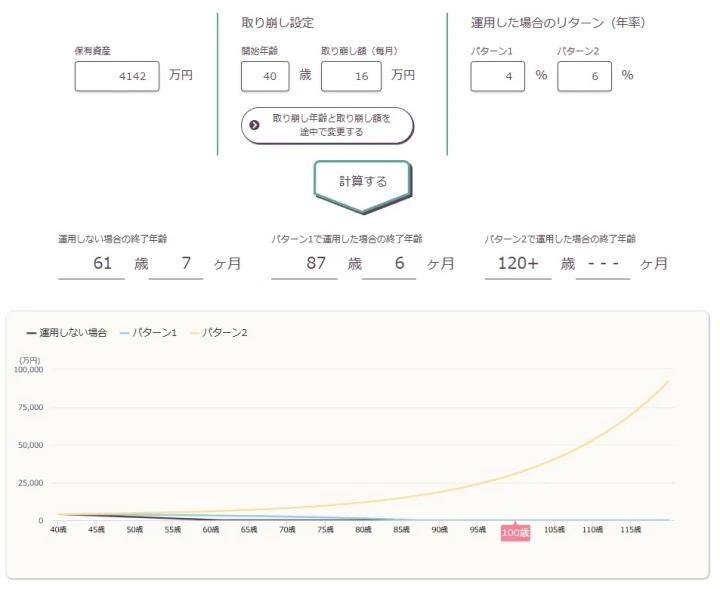

資産寿命の現在とシミュレーション

今月の終値をベースに計算すると、現在の資産寿命は2パターンでシミュレーションしました。

年利4%の場合は49年、年利6%の場合は枯渇しない、という結果になりました。(取り崩し額は少し多めの16万円に設定)

もちろん相場の変動はありますが、こうして毎月「出口」を確認し続けることが、サイドFIREを支える心の安定剤になると確信しています。

(使用したツール:野村アセットマネジメント 取り崩しシミュレーション)

※ツールを使用すると、下のようにグラフでわかりやすく資産の推移を見ることができます。

下の設定は2026年1月時のものです。

2026年3月の運用・生活方針

今月も変わらず、機械的に「15万円」の定額取り崩しを継続します。

ただ確定申告で税金の支払いが発生するので、それは別途取り崩して支払うことが必要になりそうです。

最後までお読みいただき、ありがとうございました。

次回の更新(2026年4月上旬予定)も、ぜひチェックしてくださいね!

さいごに

私の資産形成の全体像や最新実績は、こちらの【サイドFIREの軌跡】にまとめています。

ぜひ、こちらの記事もチェックしてみてください。

コメント